ねえ、家計管理ってなんでこんなに難しいんだろうね。

私も本当に苦手で、もう何度「今度こそ!」って意気込んでは、三日坊主で終わらせちゃったことか。

給料日には「今月こそはちゃんとやるぞ!」って思うのに、

気づけば月末には「あれ、またお金ないじゃん…」って愕然とする毎日。

子どもたちも大きくなってきて、教育費とか将来のこととか、考えれば考えるほど不安になるの、私だけじゃないはずだよね。

でもね、そんなズボラ代表みたいな私でも、最近はちょっとずつだけど、お金が貯まるようになってきたんです。

家計簿をきっちりつけなくても、ストレスを感じずに続けられる方法、やっと見つけちゃったんですよ。

この記事では

- 家計簿よりも「自動で貯まる仕組み」を作ることが大切。

- 先取り貯蓄と「3つの財布」で、無理なく家計を管理!

- 支払い・貯蓄を自動化し、手間を減らすことで続けやすくなる。

- 完璧を目指さず、小さな成功を積み重ねることが家計管理を続けるコツ。

今回は、その秘密をこっそり教えちゃいますね!

家計管理が苦手な私でもできた!家計簿なしでストレスを激減させる秘訣

「貯金ゼロ」を経験した私がたどり着いた家計管理の第一歩

「家計管理なんて無理!」

って思ってた私なんですけど、ある時、本当に貯金が底をつきそうになって、さすがに「これはヤバい…」って思ったんです。

だって、息子がまだ小さくて、娘も生まれたばかりだったから、このままじゃ将来が不安で仕方なかったんですよね。

色々な本を読んだり、ネットで調べたりしたんですけど、

どれもこれも「毎日家計簿をつけましょう!」とか

「細かく費目を分けましょう!」みたいなことばかり書いてあって、もうそれだけでゲンナリしちゃって。

そんな私でも、「これならできそう!」って思えたのが、「まずはお金を貯める仕組みを作っちゃうこと」だったんです。

意志力に頼るんじゃなくて、もう勝手に貯まるようにしちゃえばいいんだって気づいたの。

だって、人間って楽な方に流されやすいじゃないですか?

私だけじゃない、たぶんみんなそうなんですよね(笑)。

家計管理が苦手な人は、まず「完璧を目指さない」こと。完璧主義は挫折のもとだったんです。 私みたいにズボラな人ほど、頑張らなくても貯まる「仕組み作り」から始めるのが、成功への近道なんですよ!

まずはココから!「自動で貯まる仕組み」の超基本

じゃあ、具体的にどんな仕組みを作ったのかっていうと、大きく分けて3つのステップがあるんです。

本当にシンプルすぎて、「え、これだけ?」って思うかもしれません。

でも、これが私にとっての「魔法の3ステップ」でした。

まずは、一番大事なことから。それは、「先取り貯蓄」なんです。

お給料が入ったら、まず貯蓄分を先に別の口座に移しちゃう。

これ、本当に効果てきめんなんですよね。

だって、手元にお金がなければ、使いようがないじゃないですか(笑)。

私の場合は、給料が入る口座とは別に、貯蓄専用の口座を作って、毎月決まった日に自動で一定額が移るように設定しました。

そうすると、もうそのお金は「ないもの」として生活できるから、無駄遣いも自然と減るんです。

「残ったら貯金しよう」って思ってるうちは、絶対に残らないんですよね。

だって、欲しいものって次から次へと出てくるんだもん。

だから、先に貯めちゃう。これ、鉄則です!

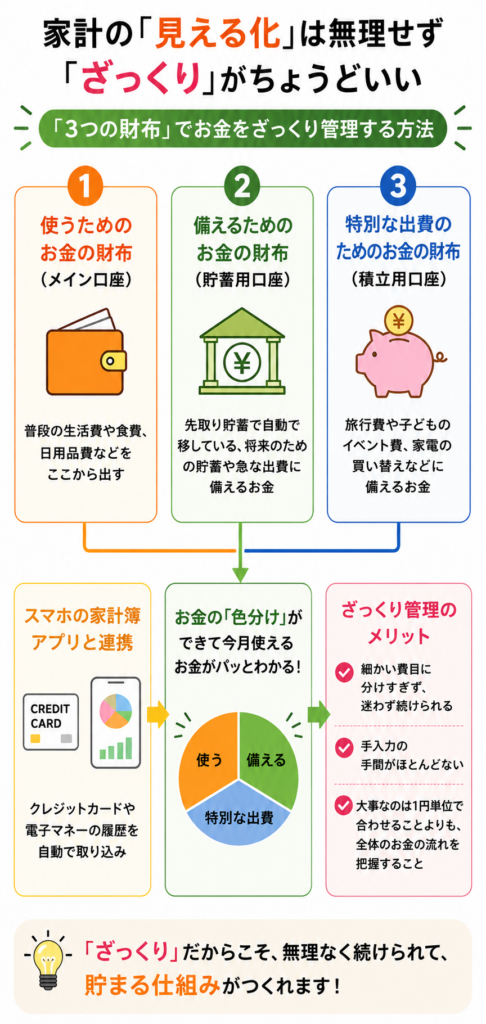

家計簿なしでもお金の流れを把握!「3つの財布」管理術

家計の「見える化」は無理せず「ざっくり」がちょうどいい

「家計簿をつけないって言ったのに、どうやってお金の流れを把握するの?」って思いますよね。

私も最初はそう思ってました。

でも、細かい数字にこだわると、本当に続かないんです。

そこで私が取り入れたのが、「3つの財布」でざっくり管理する方法なんです。

具体的には、こんな感じです。

- 「使うためのお金」の財布(メイン口座):普段の生活費や食費、日用品費などをここから出します。

- 「備えるためのお金」の財布(貯蓄用口座):先取り貯蓄で自動で移している、将来のための貯蓄や急な出費に備えるお金です。

- 「特別な出費のためのお金」の財布(積立用口座):旅行費や子どものイベント費、家電の買い替えなど、少し大きめの出費に備えて積み立てておくお金です。

これだけで、お金の「色分け」ができて、今月使えるお金がパッとわかるようになったんです。

もちろん、スマホの家計簿アプリと連携させて、クレジットカードや電子マネーの履歴を自動で取り込んでもらえば、手入力の手間もほとんどないんですよね。

これは本当に助かる!

細かい費目に分けすぎると、途中で「これってどっちの項目?」って迷って嫌になっちゃうんですけど、

この3つくらいなら迷うことなく続けられるんです。

だって、大事なのは1円単位で合わせることよりも、全体のお金の流れを把握することですもんね。

共働き夫婦の味方!ストレスフリーな役割分担のコツ

うちも共働きなので、家計管理ってどうしてるの?

ってよく聞かれるんです。

正直、最初はお互い「なんとなく」でやってて、よく喧嘩になってました(笑)。

「なんでこんなに使っちゃったの!」

「だって必要なものだったし!」

みたいな言い合い、あるあるですよね。

でも、私が「3つの財布」管理を始めたときに、夫にも相談して「うちもこうやって管理してみない?」って提案したんです。

そしたら意外と乗り気になってくれて。

ポイントは、お互いのプライベートなお金は干渉しないこと。

これ、めっちゃ大事です!

共有のお金と、個人のお金はきっぱり分けることにしたんです。

具体的な方法は、こんな感じで決めてみました。

- 夫婦それぞれの給料から、毎月決まった額を生活費用の口座に自動で入金する。

- 残ったお金は、それぞれの「お小遣い」として自由に使ってOK。

- 住宅ローンや光熱費などの固定費は、夫の口座から引き落としにしているけど、夫婦共有のシートで毎月チェックする。

お互いの収入や貯蓄額をオープンにするのはちょっと抵抗がある…っていう夫婦も多いと思うんですけど、

共有のお金については「見える化」を徹底するのが、やっぱりトラブルを避ける一番の方法なんですよね。

だって、会社だって決算書を公開するじゃないですか?

家庭も小さな会社みたいなものなんだなって思ったら、抵抗感がなくなりました(笑)。

もちろん、夫婦の価値観やライフスタイルによって合う方法は違う

だから、色々と試しながら「これだ!」っていうやり方を見つけるのが一番。

うちもまだまだ試行錯誤中なんです!

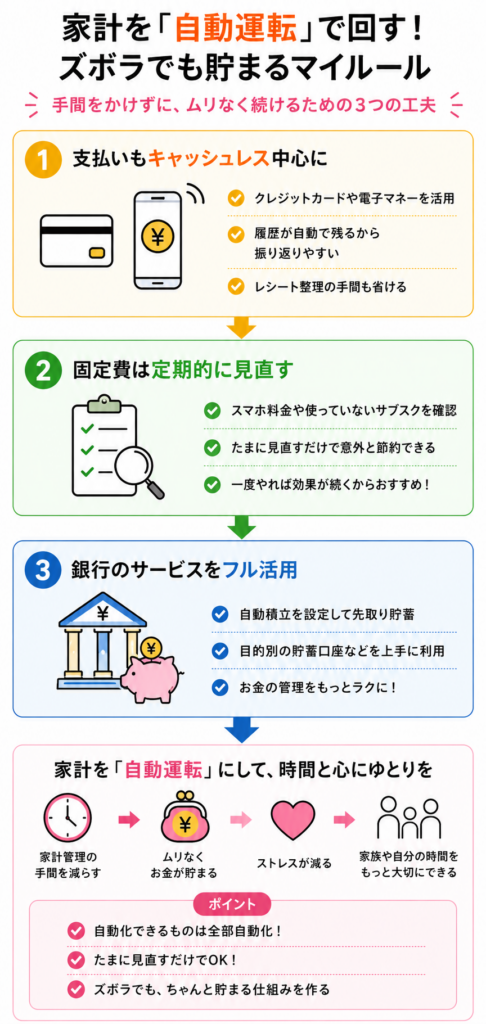

家計を「自動運転」で回す!ズボラでも貯まるマイルール

ズボラだからこそ「手間をかけない」工夫がカギ

ここまで読んで、「結局、面倒なんじゃない?」って思ってる人もいるかもしれません。

いやいや、それが違うんですよ!

ズボラな私だからこそ、いかに手間をかけずに続けられるかを考えてるんです。

私のマイルールは、とにかく「自動化できるものは全部自動化する」こと。

- 支払いもキャッシュレス中心に:クレジットカードや電子マネーを使えば、履歴が自動で残るから、後から何に使ったか振り返りやすいんです。レシートをいちいち整理する手間も省けちゃう。

- 固定費は定期的に見直す:スマホの料金プランとか、使ってないサブスクとか、たまに見直すだけで意外と節約できるんですよね。これって一度やればずっと効果が続くから、ズボラさんには本当におすすめです!

- 銀行のサービスをフル活用:自動積立はもちろん、銀行によっては目的別の貯蓄口座を作れたりするから、上手に利用するといいですよ。

だって、忙しい毎日の中で、家計のことばかり考えてたら、それこそストレスになっちゃいますもんね。

子どもと遊んだり、自分の好きなことをしたりする時間を確保するためにも、家計管理はできるだけ「自動運転」にしたいんです。

「完璧」より「継続」!小さな成功体験を積み重ねよう

家計管理って、完璧を目指すと挫折しちゃうんです。

これは私が身をもって体験したこと。

1円単位で合わなくても、費目が少しぐちゃぐちゃになっても、全然気にしなくていいんです!

大事なのは、「今月も予算内で収まった!」とか「先取り貯蓄、ちゃんとできた!」っていう、小さな成功体験を積み重ねること。

これが、続けるモチベーションになるんですよね。

私だって、たまには予算オーバーしちゃう月もあります。

そういうときは「あちゃー、やっちゃったな」って反省するけど、そこで終わり。

次の月にはまた気持ちを切り替えて、できる範囲で続けていくんです。

だって、家計管理って、自分のため、そして大切な家族のためにやることですもんね。

だからこそ、楽しく、ストレスなく続けられる方法を見つけるのが一番なんですよ。

大丈夫、私にできたんだから、あなたにもきっとできます!

今日からできる!ズボラ家計管理を始める最初の一歩

ここまで読んでくださって、本当にありがとうございます。

家計管理が苦手で、どこから手をつけていいか分からなかったあなたも、もしかしたら

「私にもできるかも!」って思ってくれたんじゃないかなって、なんだか嬉しいんですよね。

「家計管理が苦手」って思ってた私でも、家計簿なしで、ストレスなくお金を貯めることができています。

その秘訣は、とにかく「完璧を求めず、仕組みに頼ること」だったんです。

意志の力だけに頼らず、自動で貯まる流れを作っちゃえば、あとは勝手に貯まっていくから、びっくりしちゃいますよ。

まずは今日、手始めに「給料が入ったら、先に貯蓄する金額を決めて、自動積立の設定をする」ことから始めてみませんか?

たとえば、手取り月収の1割でも、2万円でも、あなたが無理なく続けられそうな金額で大丈夫。

そこからが、きっとあなたの「貯蓄体質」への第一歩になるはずです。

「お金が貯まってきたら、次はもっと効率的に増やす方法を知りたいな」って思ったら、

それはまた別の記事で詳しく書いているので、よかったらそっちも読んでみてくださいね!